Voorjaarsschoonmaak voor je geld

Zo maak je een ‘grote reset’ zonder gedoe

De lente hangt in de lucht. Je voelt en ruikt het gewoon. Ramen open, zon op je gezicht, en ineens krijg je zin om… alles op te ruimen. Keukenkastjes, speelgoed, kleding, die ene rommelige la waar je al drie maanden omheen loopt.

En weet je wat grappig is? Die opruimkriebel is perfect om óók je geld even onder handen te nemen.

Geen ingewikkelde spreadsheets. Gewoon een frisse “grote reset” waardoor je weer overzicht krijgt, minder impuls koopt en zelfs geld terugvindt in je eigen huis.

Stap 1: Begin met een mini-voorjaarsschoonmaak in je bankrekening

Pak je bankapp erbij en kijk naar één ding:

Welke 3 uitgaven van de afgelopen maand geven jou het gevoel: “Oeps… dit was niet nodig”?

Niet om jezelf af te branden, maar om te snappen waar je geld weglekt. Lente is letterlijk het seizoen van opnieuw beginnen. En dit is jouw startpunt.

Snelle check (2 minuten):

- Welke abonnementen gebruik je amper?

- Welke “kleine” uitgaven tikken hard aan? (koffietjes, snackjes, pakketjes)

- Wat zijn je grootste geldlekken in één zin?

Tip: zet meteen één actie op je to-do: “abonnement X opzeggen” of “boodschappen budget aanpassen”.

Stap 2: Voorjaarsschoonmaak in huis = geld verdienen zonder extra werk

Opruimen is niet alleen rust in je hoofd, het is ook: extra geld.

Want alles wat jij niet meer gebruikt, is voor iemand anders “wow ik zocht dit precies”.

Begin met één categorie (niet je hele huis):

- kledingkast

- speelgoed

- keukenapparaten

- babyspullen

- boeken

- woondecoratie

Regel: als je het in een jaar niet hebt gebruikt, mag het weg.

En ja, uitzonderingen bestaan (skikleding, kerstspul, kampeerspullen), maar je snapt het idee.

Mini-doel voor vandaag: verzamel 10 items en zet ze online.

Al is het voor kleine bedragen: het stapelt op.

Stap 3: Minimaliseren = minder kopen (zonder dat het ‘saai’ wordt)

Als je huis voller is, voel je sneller onrust. En onrust is een bekende trigger voor impulsaankopen. Dan ga je “even kijken” en eindig je met een pakketje en een gat in je budget.

Door op te ruimen maak je letterlijk ruimte. En vaak verdwijnt daarmee ook die drang om je beter te voelen door iets te kopen.

Een simpele vraag die helpt:

Koop ik dit omdat ik het nodig heb… of omdat ik me nu onrustig/saai/overprikkeld voel?

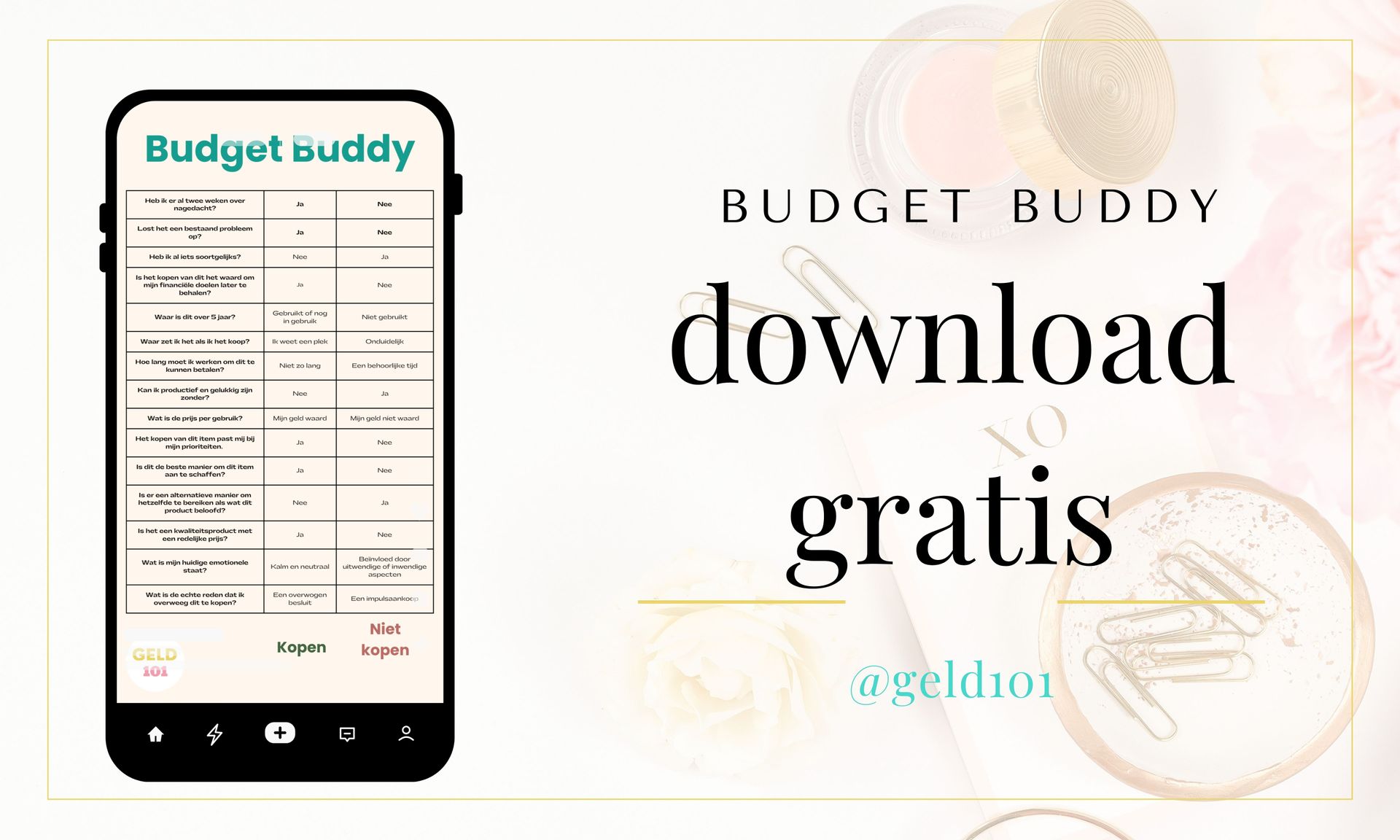

Alleen al die check kan je tientallen euro’s schelen. Om je te helpen hierbij heb ik een gratis budget buddy, sla deze op als foto op je telefoon en pak het erbij wanneer je in de verleiding komt om die leuke wafelijzer in de vorm van een paashaas te kopen..

Stap 4: Voorjaarssfeer in huis zonder extra budget

Je hoeft echt geen nieuwe woonaccessoires te kopen omdat het “lente” is. Dat is marketing. En jij bent slimmer dan dat.

Gratis of bijna gratis lente-upgrades:

- Takken uit de natuur in een vaas (wilgen, bloesem, mooie knoppen)

- Een bos tulpen (goedkoop en meteen gezellig)

- Ramen lappen + kussens opschudden: klinkt saai, voelt mega fris

- Dingen verplaatsen: nieuwe opstelling = nieuw gevoel (zonder cent)

- Een lade leegmaken en alleen de mooie spullen terugleggen

En als je tóch iets wil kopen: doe het dan bewust. Zet een max bedrag en maak er een mini-project van, in plaats van “ik gooi het maar in mijn winkelmand”.

Stap 5: De ‘grote reset’ voor je budget: schoon schip in 20 minuten

Oké, nu het geldgedeelte. Dit is de snelle voorjaarsschoonmaak voor je financiën:

1) Check je vaste lasten

- verzekeringen

- abonnementen

- telefoon/internet

- streamingdiensten

2) Check je variabele kosten

- boodschappen

- uit eten

- impulsaankopen

- kinderen (school, traktaties, sport)

3) Kies één focus voor maart

Niet alles tegelijk. Eén ding waar je op gaat letten.

Voorbeeld:

- “In maart geef ik maximaal X uit aan impulsaankopen.”

- “Ik ga 2x per week een no-spend dag doen.”

- “Ik ga mijn boodschappenbudget beter plannen.”

Stap 6: Spaar nu alvast voor de zomer (en ja, ook voor december)

De zomer is duur. IJsjes, dagjes weg, vakantie, kamp, extra boodschappen omdat iedereen thuis is.

En december is ook altijd “opeens” duur. Elk jaar weer. Heel gek.

Dus als je nu in februari begint, hoef je later niet te stressen.

Mini-tip die echt werkt:

Maak één potje: “zomer” en zet er een automatisch bedrag op.

Al is het maar 25 euro per week. Dat is alsnog 100 euro per maand.

En als je spullen verkoopt? Zet een deel direct in dat potje. Dan voelt verkopen ook meteen als winst.

Wil je dat ik even met je meekijk?

Soms weet je best wat je zou moeten doen… maar lukt het gewoon niet in je eentje. Of je ziet door de bomen het bos niet meer.

Daarvoor is mijn budget uurtje: één keer samen naar je inkomsten en uitgaven kijken, jouw grootste geldlekken vinden en een plan maken dat wél bij jouw leven past.

Voorjaar is het perfecte moment om opnieuw te beginnen. Niet perfect. Wel praktisch.

Ramen open, huis iets leger, hoofd iets rustiger, geldzaken weer onder controle.

En dat allemaal zonder dat je eerst een nieuwe mand met “lente-decoratie” hoeft te kopen.