Hoe werken koopzegels?

Waarom zou je koopzegels kopen? (+ een vergelijking)

Heb je je ooit afgevraagd hoe koopzegels werken? Bij supermarkten zoals Albert Heijn (AH) en Jumbo wordt vaak gevraagd of je koopzegels wilt kopen. Eigenlijk zei ik hier altijd nee tegen omdat ik het concept niet zo goed begreep. Maar, ik heb mij er even goed in verdiept en ben erachter gekomen dat het toch wel een slimme truc kan zijn om vrijwel ongemerkt geld te sparen en te verdienen. In dit artikel leg ik precies uit hoe koopzegels werken en waarom het een slimme manier kan zijn om geld te besparen.

Hoe werken koopzegels?

Koopzegels zijn een onderdeel van een spaarprogramma dat veel supermarkten aanbieden. Maar hoe werken koopzegels precies? Bijvoorbeeld, bij AH kun je voor elke euro die je besteedt een koopzegel van 10 cent kopen. Bij Jumbo geldt een vergelijkbare regeling. Deze koopzegels worden voor jou apart gezet en zodra je genoeg hebt gespaard, kun je ze laten uitbetalen of er boodschappen mee betalen. Zo krijg jij rente op je de koopzegels die je hebt gekocht bij het boodschappen doen, wat zeer lonend kan zijn.

Koopzegels zijn voor beide partijen een win-win situatie want voor jou als klant krijg je dus rente op je geld (veel meer dan op de bank) en voor de winkelier is het een manier om jou als klant terug te laten komen.

Hoe werken koopzegels bij AH, Jumbo en andere supermarkten?

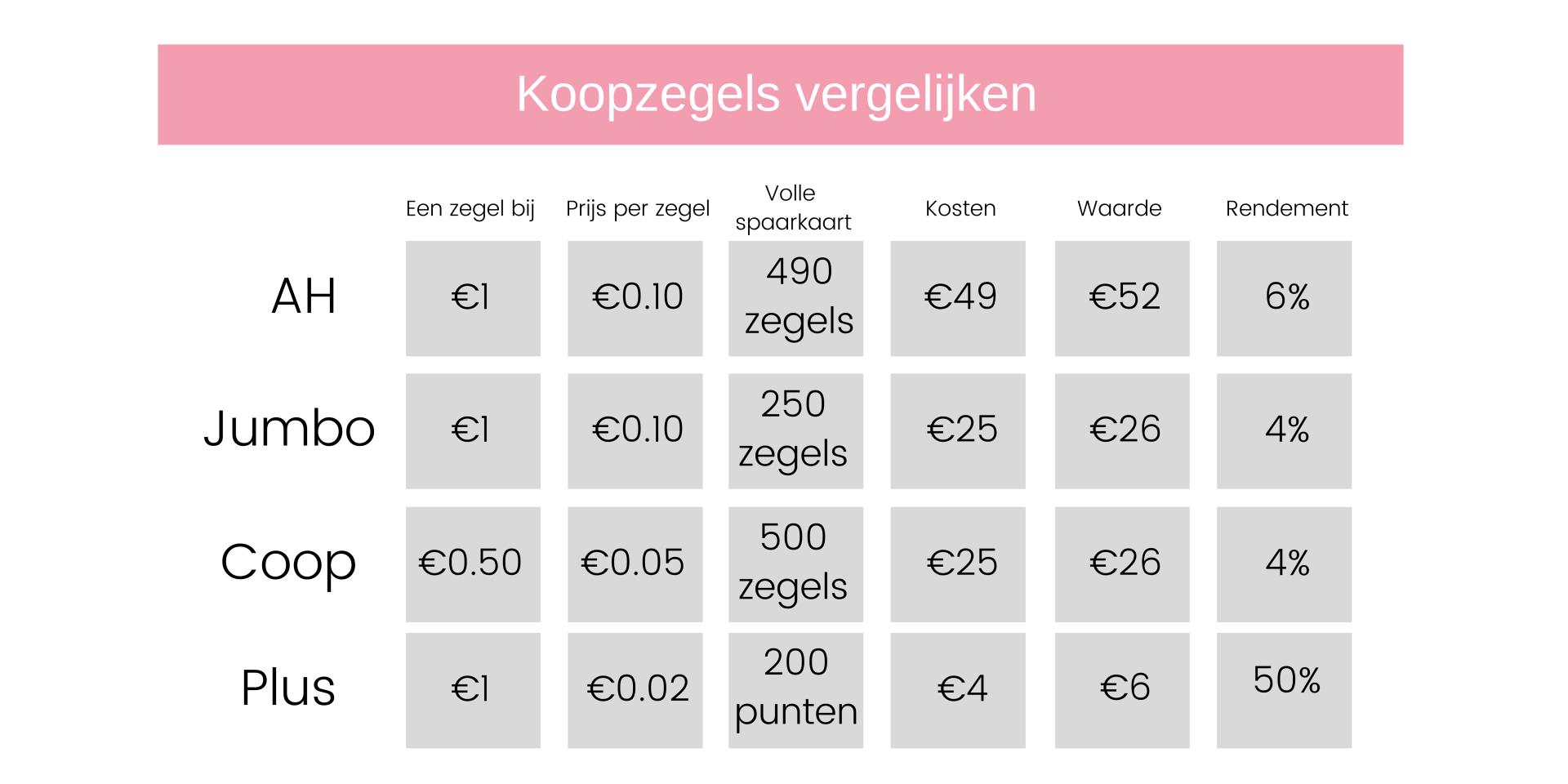

Zoals gezegd krijg jij op spaarzegels veel meer rente dan wanneer je dit geld op de bank zet. Dat is dan ook gelijk het grote voordeel van het kopen van koopzegels, de aantrekkelijke rente. Bij de Albert Heijn krijg je 6% rente, bij de Jumbo en Coop 4% en bij de Plus 50%. De rente voor mijn spaargeld is op mijn bank momenteel 0,01%, dus het rendement ligt bij spaarzegels vele malen hoger.

Lees wel altijd goed de voorwaarden want vaak moet je een bepaald aantal zegels hebben gekocht voordat je die gewenste rente krijgt.

Hoe werken koopzegels bij Albert Heijn (AH)? Na het kopen van 490 zegels, die samen €49 kosten, krijg je €52 terug. Dit betekent dat je €3 verdient met een rendement van 6%. Maar kies jij ervoor om eerder je zegels te laten uitbetalen dan is de rente 0% of 0,5%, let hier dus wel op.

Lees ook: Slimme apps om geld te besparen tijdens het doen van je boodschappen.

Hieronder vind je een overzicht van de supermarkten waarbij je zegels kunt kopen.

(Let op: bij de Plus heet het spaarprogramma PLUSpunten. De spaarzegels die je daar kan kopen zijn voor andere acties, vaak een gratis boodschappenpakket ter waarde van €50.)

Het voordeel is dat je tegenwoordig de zegels vaak digitaal spaart en je ze dus niet meer zelf hoeft te plakken in een boekje of ze kwijt kan raken. Ook bij online bestellingen kan je vaak spaarzegels kopen.

Zoals gezegd koop ik sinds kort koopzegels bij de Albert Heijn. Het liefste ga ik nog steeds naar goedkopere supermarkten als de Lidl en Dirk maar ik koop ook boodschappen bij de Albert Heijn wanneer ze een goede aanbieding hebben of voor bepaalde producten die ik niet in de andere supermarkten kan vinden. Als ik daar dan toch ben, kan ik net zo goed ook spaarzegels kopen en daarmee ongemerkt een extra zakcentje verdienen.

Denk er altijd aan of koopzegels binnen je budget passen en of je niet speciaal naar een duurdere supermarkt gaat alleen voor het sparen. Nu je weet hoe koopzegels werken, zowel bij AH als bij Jumbo, kun je beginnen met sparen en profiteren van de hoge rente. Maar wanneer je een strak en misschien klein boodschappenbudget hebt dan past het misschien niet (altijd) om koopzegels te kopen. Ten tweede zou ik niet aanraden om boodschappen te doen bij een supermarkt omdat ze een spaarprogramma hebben zoals koopzegels. Wat ik al eerder zei, voor mij is het nog steeds voordeliger om boodschappen te doen bij een budgetsupermarkt. De zegels zijn onbeperkt geldig dus het maakt niet uit hoe lang je erover doet om ze te sparen. Maar als je er toch (af en toe) heen gaat en het binnen je budget past dan is het een goede optie om ongemerkt te sparen en daar bovenop een leuk rendement te krijgen.

Heb jij nog vragen over hoe koopzegels werken? Laat het mij weten in de opmerkingen of stuur mij een DM via Instagram @geld101!