De 52 weken spaarchallenge voor 2021

Spaar makkelijk meer dan €1000 in 365 dagen!

Het nieuwe jaar is in aantocht. Veel mensen hebben goede voornemens voor het nieuwe jaar. We gaan met zijn allen op dieet, beginnen met sporten en willen beter omgaan met ons geld. Ook in 2021 ga je hier, op geld101, heel veel tips vinden om slimmer met je geld om te gaan. Heb jij ook al gedacht aan een goed voornemen voor je financiën? Wil je misschien meer overzicht? Wil je een extra zakcentje verdienen? Wil je meer besparen en minder uitgeven? Of wil je misschien meer sparen dan je afgelopen jaar hebt gedaan?

Om een aardig bedrag dit jaar bij elkaar te sparen heb ik een leuke spaarchallenge voor jullie. Een challenge is een creatieve manier om geld te sparen en om te werken aan je financiële doelen. Als je deze geld challenge voltooid hebt, dan heb je volgend jaar precies €1378 gespaard. Zou dat niet fijn zijn?

Je kan besluiten om deze challenge te doen met contant geld maar het kan ook heel goed via je spaarrekening. Zeker als je een spaarrekening hebt waar je verschillende ‘spaarpotjes’ hebt zodat je goed overzicht hebt op wat je hebt gespaard en hoeveel je al hebt gespaard.

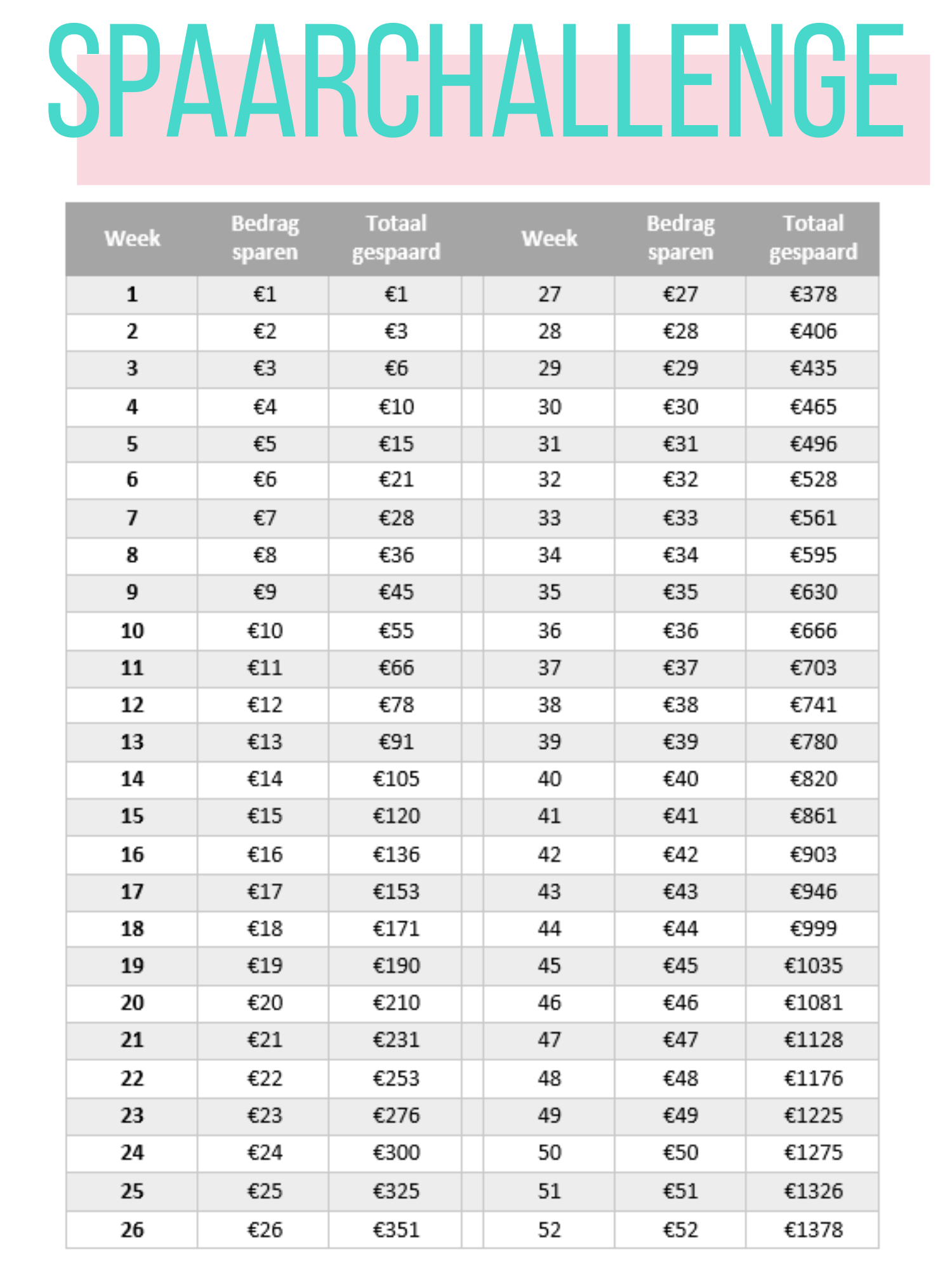

Hoe werkt de challenge? Er zijn twee verschillende opties voor deze challenge. Optie 1 is dat jij 52 weken lang elke week een euro meer gaat sparen. Dus in week 1 spaar je €1, in week 2 €2 enzovoorts. Het voordeel is dat je makkelijk begint en zo eraan kan wennen om elke week te sparen. Het nadeel is dat december vaak de duurste maand van het jaar is en je dan dus het meeste zal gaan (moeten) sparen. Optie 2 is dan ook om het helemaal om te draaien. In week 1 spaar je dan dus €52, in week 2 €51 enzovoorts. Bij beide opties heb je aan het einde van het jaar dus €1378 gespaard.

Hieronder vind je een overzicht van hoe je spaarrekening er in de loop van het jaar eruit zal zien bij optie 1. (Klik op de afbeelding voor de GRATIS download.)

De laatste mogelijk is dat je spaart wat je die week kan sparen en dat afkruist op het overzicht. Dus wanneer jij die week €20 euro kan sparen terwijl je eigenlijk in week 5 bent, spaar die €20 en kruis dat af. Wanneer je dan een week krap zit kies je ervoor om die week €5 te sparen zodat je aan het einde van het jaar alle 52 weken hebt gespaard en je aan het totaalbedrag bent gekomen.

Weet jij al wat je met je spaargeld wilt gaan doen? Laat het mij weten hieronder of op Instagram @geld101.