Hoe ik ben begonnen met beleggen (deel 2)

Hoe open je een beleggingsrekening en voor welke modelportefeuille heb ik gekozen?

In mijn vorige artikel over hoe ik begonnen ben met beleggen heb ik verteld dat ik heb gekozen voor beleggen in indexfondsen. Daarvoor ben ik terecht gekomen bij Brand New Day. Beleggen in indexfondsen is voor mij een logische manier van het investeren van geld omdat het makkelijk is, het weinig tijd kost en minimaal risico met zich meebrengt.

Brand New Day maakt het beleggen in indexfondsen nog makkelijker doordat ze gebruik maken van modelportefeuilles. Vandaag vertel ik je hoe je een beleggingsrekening kan openen, welke modelportefeuilles er zijn en welke ik heb gekozen en waarom.

Het openen van een beleggingsrekening

Het openen van een beleggingsrekening is bij Brand New Day heel eenvoudig.

Stap 1: Ga naar de website van Brand New Day en klik bovenaan op ‘Open een rekening’. Je komt nu op een pagina waar je een zestal rekeningen ziet waaruit je kunt kiezen. In mijn geval heb ik voor een beleggingsrekening gekozen maar je kunt ook kiezen voor een pensioen beleggingsrekening, een kinderrekening beleggen, een spaarrekening, een pensioenrekening sparen en een zzp-pensioenrekening.

Stap 2: Als je nog geen klant bent bij Brand New Day, klik dan op ‘Ik ben nog geen klant bij Brand New Day’ en vul je emailadres in. In het volgende scherm vul je al je persoonlijke gegevens in. Het is belangrijk om te weten of je (alleen) een fiscaal inwoner bent van Nederland . Zonder deze stappen te doorlopen kan je de rekening niet gebruiken.

Stap 3: Nu bepaal je hoeveel geld je initieel wilt inleggen. Dit mag ook €0 zijn als je pas later geld wilt gaan inleggen. In het volgende scherm kan je kiezen of je elke maand geld wilt inleggen en of je dit zelf gaat overmaken of dat Brand New Day dit automatisch mag incasseren. Vanaf €50 per maand kan Brand New Day het automatisch bij je incasseren.

Stap 4: In het volgende scherm kan je kiezen voor een einddatum. De einddatum wordt gebruikt om een voorspelling te maken voor je rendement en het is ook handig als je wilt dat Brand New Day voor jou automatisch het risico van je beleggingen vermindert naarmate die einddatum dichterbij komt. Dit heet automatisch risicoafbouw. De einddatum is aanpasbaar en niet bindend voor de beleggingsrekening. Kort gezegd houdt automatisch risicoafbouw in dat je, naarmate de einddatum nadert, je geld automatisch minder risicovol laat beleggen. Het percentage aandelen wordt minder en het percentage obligaties (die minder risicovol zijn) wordt meer.

Stap 5: Nu komt het leuke gedeelte: je mag namelijk gaan kiezen tussen de verschillende modelportefeuilles. Welke dat zijn lees je hieronder. Nadat je je modelportefeuilles hebt gekozen kan je hier kiezen voor wel of geen risicoafbouw en wordt de prognosegrafiek getoond. Als laatste moet Brand New Day, net als elke andere bank, nog je identiteit verifiëren en zodra dat gedaan is, is je beleggingsrekening geopend.

Modelportefeuilles

Bij Brand New Day kan je kiezen uit vrij beleggen, waarin je zelf kiest in welke fondsen je belegt, of je kiest voor modelportefeuilles. Bij modelportefeuilles heeft Brand New Day zelf een aantal indexfondsen voor je gekozen. Via deze indexfondsen beleg jij dus in duizenden aandelen en / of obligaties waardoor je risico breed verspreid is.

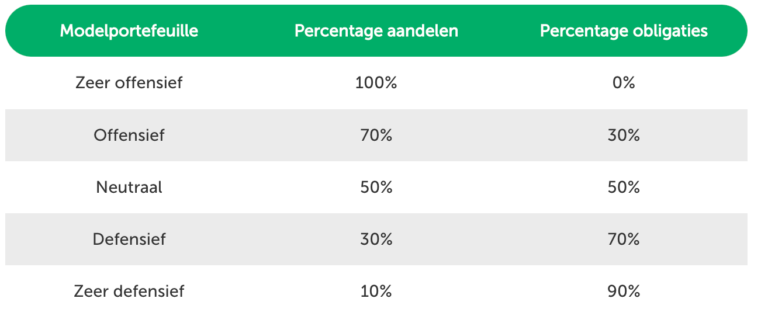

Er zijn 5 verschillende modelportefeuilles waaruit je kan kiezen die zijn onderverdeeld in zeer offensief, offensief, neutraal, defensief en zeer defensief. Het verschil tussen deze portefeuilles ligt in de verdeling tussen aandelen en obligaties. Bij zeer offensief beleg je voor 100% in aandelen, bij een neutrale portefeuille beleg je voor 50% in aandelen en 50% in obligaties en bij zeer defensief voor 10% in aandelen en 90% in obligaties.

Je kan zelf inzien op de website van Brand New Day in welke fondsen welke modelportefeuille investeert. Wanneer je je keuze maakt zit je er nooit aan vast en kan je altijd switchen naar een andere modelportefeuille. Wat je ook kan instellen is dat naarmate de einddatum, die je hebt ingevuld bij het openen van je rekening nadert, Brand New Day automatisch het risico voor je afbouwt en daarmee dus eigenlijk je portefeuille meer defensief maakt. Hierdoor loop je minder risico op het verlies van je inleg (maar is je rendement waarschijnlijk ook lager).

Bij een beleggingsrekening van Brand New Day wordt automatisch elk jaar je belegde geld geherbalanceerd (als je deze optie aangezet hebt). Heb je bijvoorbeeld net als ik gekozen voor een offensieve portefeuille dan wordt je geld voor 70% in aandelen belegd wordt en voor 30% in obligaties. Stijgt de waarde van de aandelen in een jaar harder dan de waarde van de obligaties, dan kan het zijn dat je uiteindelijk 75% van je geld in aandelen belegt en nog maar 25% in obligaties. Met het automatisch herbalanceren zorgt Brand New Day ervoor dat je weer de juiste balans hebt tussen aandelen en obligaties, zodat het weer overeenkomt met de modelportefeuille die je hebt gekozen.

Mijn keuzes

Modelportefeuille

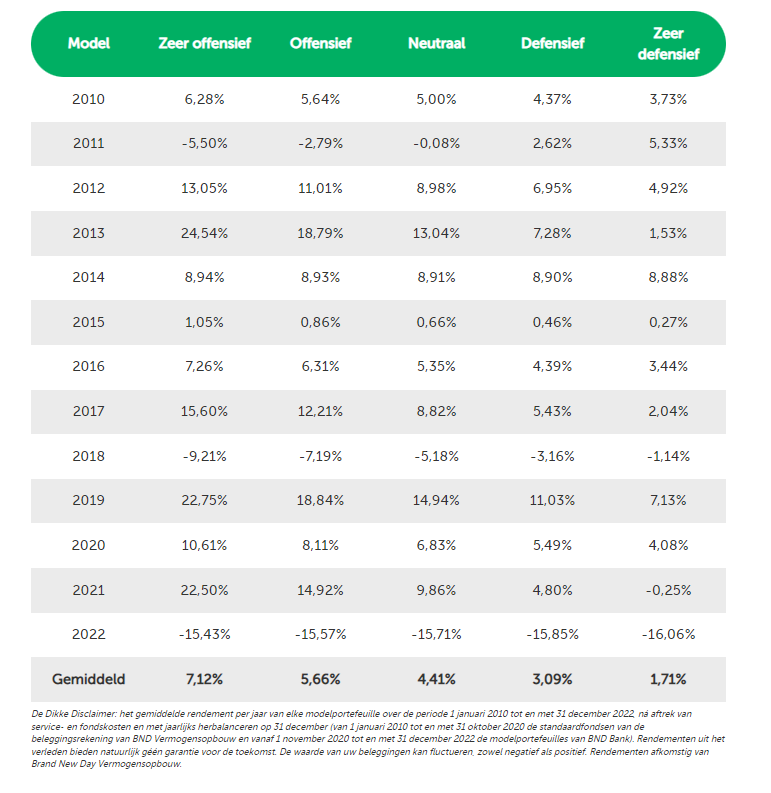

De modelportefeuille die ik heb gekozen is offensief. Ik wil graag gaan voor een hoger rendement en ik ben niet zo bang voor ietsjes meer risico. Uiteraard beleg ik alleen geld dat we kunnen missen. Het risico dat je namelijk loopt met een offensief portefeuille is dat je kans hebt dat je belegde geld één of een aantal jaar verlies lijdt. Wanneer je echter voor de lange termijn je geld belegt wordt dit vrijwel altijd weer goedgemaakt in de jaren daarna. Je kan bijvoorbeeld hier zien dat in 2011 offensief en zeer offensief belegd geld een verlies heeft gemaakt, terwijl andere portefeuilles winst hebben gemaakt. Echter in de jaren daarna is dat verlies weer ruimschoots goed gemaakt doordat er toen meer winst is gemaakt dan de defensieve portefeuilles. De keuze voor een modelportefeuille is dan ook geheel persoonlijk. Met hoeveel risico slaap jij nog prettig? En hoe lang wil of kan je gaan beleggen? Aangezien ik nog redelijk jong ben en wel van een beetje risico houd en graag een hoger rendement wil behalen is mijn keuze dus gevallen op offensief. De enige reden dat ik niet voor zeer offensief ben gegaan is omdat ik het interessant vind om ook te beleggen in obligaties.

Mijn inleg

Mijn keuze is om mijn extra inkomsten van mijn side hustles te gaan beleggen. Mijn extra inkomsten per maand verschillen erg en daarom ga ik zelf bepalen hoeveel ik elke maand kan en wil inleggen en dat zelf storten op de rekening. Heb ik bijvoorbeeld een uitbetaling gehad van Euroclix van €70, dan kan ik dat storten, maar misschien heb ik de maand erop maar €5 via Attapol of MOBROG verdient, dan is dat het bedrag dat ik kan inleggen. Hoe dan ook, mijn streven is om elke maand extra inkomsten te hebben zodat ik deze kan gaan beleggen.

Binnenkort zal ik met jullie delen hoe het gaat met mijn beleggingen en wat de resultaten zijn.

Voor meer inspiratie en motivatie over geld, volg

@geld101 op Instagram.

Lees hier wat mijn resultaten zijn na een jaar lang beleggen.