Mijn resultaten na een jaar beleggen bij Brand New Day

Review: Mijn Brand New Day ervaring

Vorig jaar schreef ik over hoe makkelijk het is om als newbie te starten met beleggen bij Brand New Day èn hoe ik dat zelf ook heb gedaan. Na een jaar investeren via dit platform, deel ik nu mijn resultaten. Of je nu net begint met beleggen èn je wilt het jezelf zo makkelijk mogelijk maken, Brand New Day biedt diverse mogelijkheden om te gaan beleggen en je geld te laten renderen. Dus lees lekker verder om erachter te komen hoe het mij is bevallen het afgelopen jaar.

Wie is Brand New Day?

Brand New Day is een in Nederland gevestigd investeringsplatform dat is ontworpen om beleggers de mogelijkheid te bieden hun vermogen op de lange termijn te laten groeien. Het platform biedt een breed scala aan beleggingsproducten, waaronder pensioenrekeningen, kinderrekening-beleggen en een gewone beleggingsrekening. Ze maken het ons zo makkelijk mogelijk door heel duidelijk te zijn in hun communicatie, goede klantenservice en makkelijk te kiezen risicoprofielen voor het beleggen.

Kenmerken en voordelen van Brand New Day

Bij Brand New Day heb je verschillende beleggingsopties. Zo kan je een gewone beleggingsrekening openen, een beleggingsrekening voor je kind of een pensioenrekening. Ook kan je helemaal gratis een spaarrekening openen met een leuke rente (momenteel 1,75%).

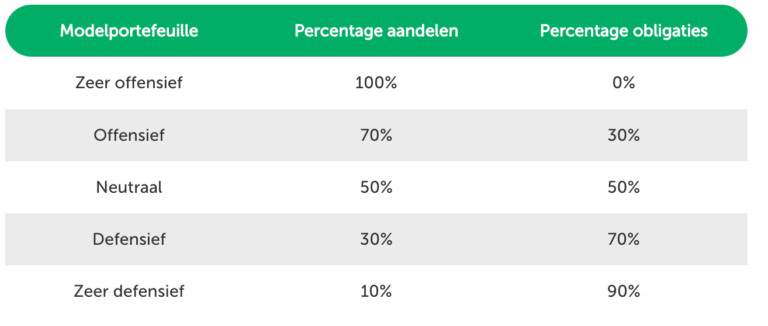

Beleggen maken ze heel makkelijk doordat je niet zelf je aandelen hoeft te kiezen en zelfs niet je hoeft te verdiepen in ETF’s. Bij Brand New Day kies je voor een modelportefeuille met een bepaald risico, van zeer offensief tot zeer defensief. Het verschilt per portefeuille hoeveel aandelen v.s. obligaties je hebt. Het is namelijk bekend dat obligaties (dat is een lening aan een bedrijf of staat) minder risico met zich meebrengt dan aandelen.

Verder zijn de kosten zeer laag wat de uiteindelijke winst voor ons als beleggers hoger maakt.

Een ander voordeel is de mogelijkheid om belastingvoordelen te behalen door gebruik te maken van bijvoorbeeld de jaarruimte en reserveringsruimte voor pensioenbeleggingen. Dit kan aanzienlijke voordelen bieden voor lange termijn beleggers.

Het rendement op mijn investering

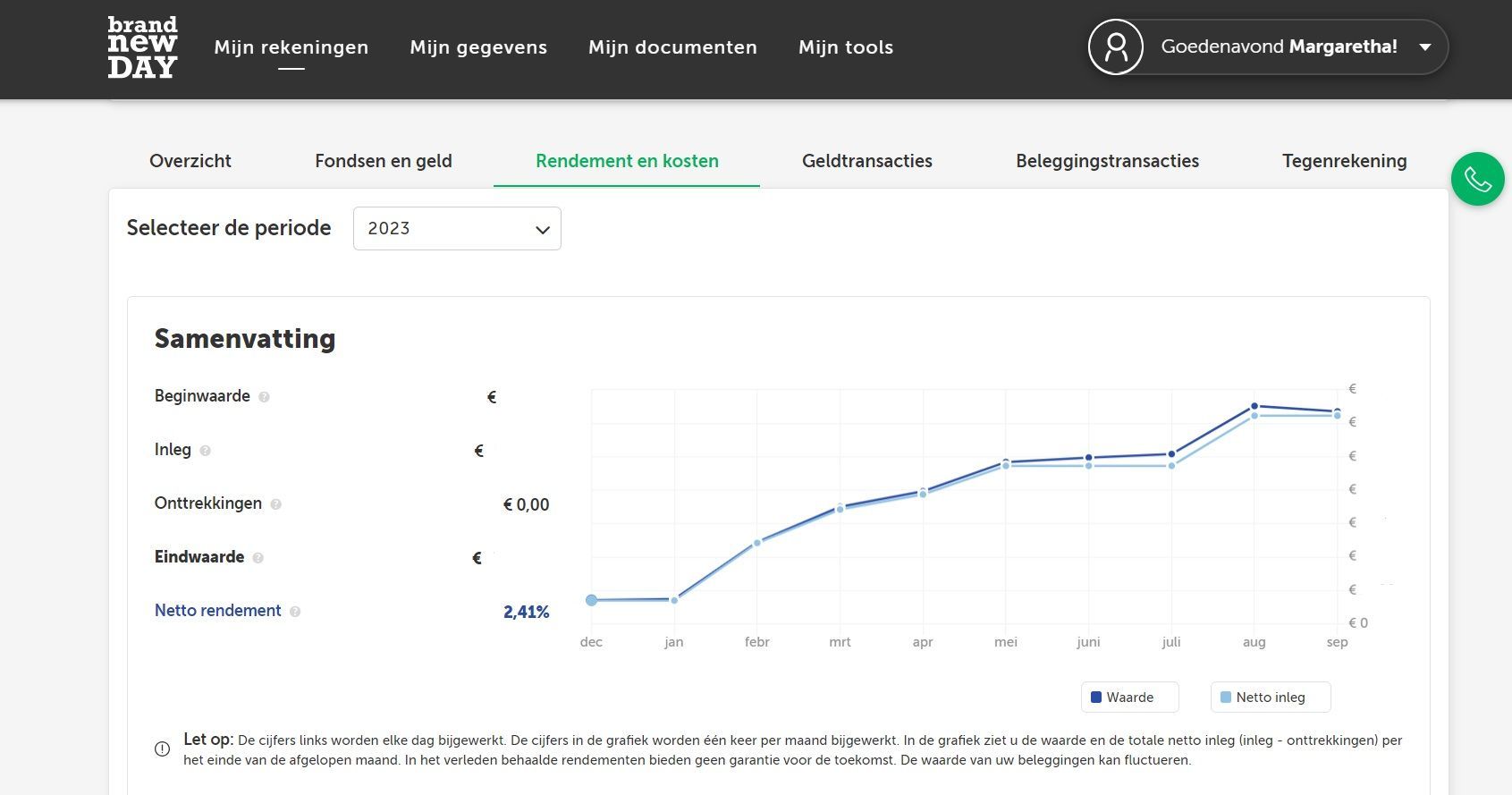

Gedurende mijn jaar op Brand New Day heb ik 7x een bedrag overgemaakt via iDeal. Dit was vaak geld vanuit de extra inkomsten van één van mijn side hustles of een andere financiële meevaller. De laatste keer dat ik geld overgemaakt heb naar de beleggingsrekening was afgelopen augustus. Het netto rendement dat ik behaald heb in het afgelopen jaar is 2,91%. Het gemiddelde netto rendement dat Brand New Day in de afgelopen 13 jaar heeft behaald voor het risicoprofiel offensief is echter 6,09% geweest. Het is op de grafiek duidelijk te zien dat de afgelopen maand een daling was in het rendement, eind augustus was het rendement namelijk hoger dan nu, half oktober. Grote kans dat dit zich weer zal herstellen de komende tijd en ik maak mij hier dan ook niet druk om. Beleggen is altijd voor de lange termijn en je mag verwachten dat de waarde van je beleggingen ook zullen schommelen. Ik vind het een handige manier om te kijken wat mijn rendement is en fijn dat ze direct laten zien wat je rendement is, zowel bruto als netto en zowel in percentages als in euro’s.

Al met al is mijn ervaring met Brand New Day heel goed en ben ik nog steeds blij dat ik hun heb gevonden. Ze zijn een betrouwbaar en een makkelijk investeringsplatform dat geschikt is voor beginnende beleggers of beleggers die het liefst zo passief mogelijk willen beleggen. Beleggen is altijd voor de lange termijn zodat je het rente op rente effect kan laten gebeuren. Uiteraard zijn er altijd risico’s aan verbonden, dit artikel geeft geen advies. Zorg ervoor dat je altijd zelf goed onderzoek doet èn alleen belegt met geld dat je kunt missen.

Dit artikel is geschreven in samenwerking.