SodaStream kosten vs. Air Up kosten: wat is nu echt goedkoper?

Mijn dochter nam altijd vrolijk haar fles met siroop mee naar school. Eigenlijk mag zij alleen water mee nemen naar school maar omdat ze dan echt te weinig drinkt nam ze toch siroop mee. Alleen… er zit behoorlijk wat suiker in en van de suikervrije variant worden wij ook niet blij. Dus wilde wij een alternatief verzinnen voor de siroop. Gewoon kraanwater lukt haar niet zo goed — dat krijgt ze simpelweg niet weg.

En toen kwamen natuurlijk de Air Up flessen voorbij. Ze zei meteen: “Mam, die wil ik!” Maar ja, als ouder ga je dan toch rekenen. Je moet eerst die hele fles aanschaffen en daarna ook nog telkens nieuwe pods kopen. En eerlijk? De Air Up kosten leken me best hoog.

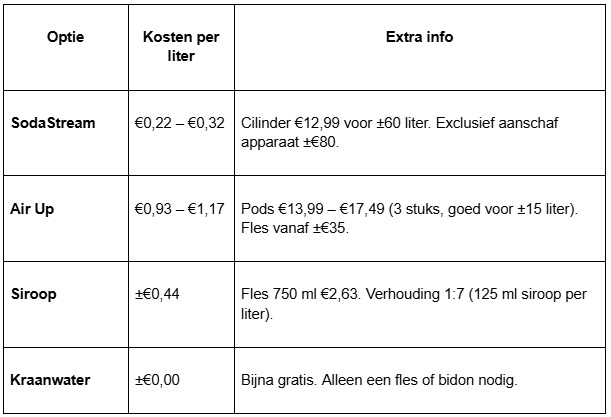

Toen dacht ik: we hebben hier thuis ook een SodaStream staan. Ze zei zelf: “Ik vind bubbelwater ook lekker, kunnen we dat dan niet meenemen?” En zo begon mijn zoektocht: wat zijn nou eigenlijk de echte SodaStream kosten per liter, en hoe verhouden die zich tot de Air Up kosten en ouderwetse siroop? Hieronder de kosten op een rij.

Vergelijking van de kosten per liter

En de aanschaf?

- Air Up fles: vanaf €55, zonder pods.

- SodaStream apparaat: ongeveer €70 inclusief cilinder en fles.

- Siroopfles of bidon: vaak al in huis, geen extra kosten.

De aanschaf verschilt flink, maar vooral de lopende kosten zijn interessant. De Air Up kosten per liter zijn een stuk hoger dan de kosten voor een liter bruisend water met de Sodastream.

Wat is de beste keuze?

Voor ons is de keuze duidelijk: we hadden de SodaStream al in huis, en mijn dochter drinkt het bubbeltjeswater met plezier. De SodaStream kosten per liter zijn vele malen lager dan de Air Up kosten, en zelfs goedkoper dan limonade met siroop.

Air Up klinkt leuk en vernieuwend, maar je betaalt met deze prijzen dus bijna €1 per liter of meer. Siroop zit qua prijs in het midden, maar heeft natuurlijk als nadeel dat er suiker in zit.

Dus wij bruisen vrolijk verder met de SodaStream.

En jij? Zou jij eerder kiezen voor de lage SodaStream kosten, of vind je de hogere Air Up kosten het waard voor de ervaring met geurpods?