Woolsocks - mijn nieuwe favoriete app

Woolsocks review

Wat is Woolsocks?

Woolsocks is een gratis app voor op je telefoon. In de app vind je diverse manieren om meer grip te krijgen op je geld. Zo kan je cashback krijgen op bepaalde boodschappen, net als bij Scoupy (maar vaak zijn er net iets betere deals), maar je kunt ook na het koppelen van je bankrekening automatisch cashback krijgen over al je aankopen bij de supermarkt, bouwmarkt, winkels als Hema etc. Ook geeft de app inzicht in al je inkomsten en uitgaven, je lopende abonnementen en kan je direct vanuit de app je abonnementen stopzetten. Kortom, Woolsocks heeft dus heel veel mogelijkheden om jou te helpen geld te besparen, geld te verdienen en overzicht te krijgen in je financiën.

Automatische cashback

Het leuke en unieke van Woolsocks is dat je automatisch cashback krijgt op je aankopen in fysieke winkels zoals de supermarkt, de drogist en de bouwmarkt. Er zijn ontzettend veel winkels die mee doen dus grote kans dat jij ook geld terug krijgt op je dagelijkse boodschappen bij bijvoorbeeld Albert Heijn. Toen ik de app had gedownload en de bankkoppeling had gemaakt (want die heb je wel nodig, zodat Woolsocks weet waar je je geld hebt uitgegeven) kreeg ik meteen rond de €5 in mijn cashback sok! Rijk zul je er niet van worden uiteraard maar het is een leuke bijkomstigheid.

Lees ook: Mijn ervaring met Euroclix

Boodschappen

Net als in de Scoupy app en soms in de Tikkie app kan je in de Woolsocks app ook aanbiedingen zien van boodschappen zoals bijvoorbeeld koffie of ontbijtgranen. Het verschilt per aanbieding maar meestal krijg je flinke korting of het product helemaal gratis. Wat je hiervoor moet doen is dat je het product eerst koopt bij één van de deelnemende locaties en vervolgens je bon upload in de app. Is de bon goedgekeurd, dan krijg je ook weer geld in je cashback sok.

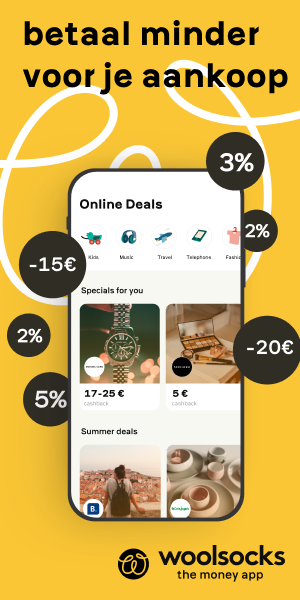

Online

Ook op aankopen online kan je cashback krijgen. Hiervoor moet je wel, net als bij bijvoorbeeld Euroclix, eerst doorklikken van de app naar de webshop van je keuze. Heel veel webshops doen mee, zoals Holland & Barret, Hema, H&M, Lidl en mijn favoriet: Butlon. Dit zijn maar een klein aantal van de winkels die mee doen dus voortaan altijd even checken voordat je een aankoop doet of je cashback kan krijgen via Woolsocks.

Giftcards

Sinds kort kan je ook giftcards kopen in de Woolsocks app voor je favoriete online winkel. Hoe het werkt is dat je een giftcard koopt voor bijvoorbeeld Zalando voor een zelf in te vullen bedrag. Je krijgt deze giftcard dan digitaal in je email en over het bedrag ontvang jij een bepaald percentage cashback. Shoppen met korting dus!

Voordelen van de app

- Je krijgt automatisch geld terug op al je uitgaven in de supermarkt, bij de drogist, bij de bouwmarkt en andere winkels.

- Er zijn vaak leuke deals voor gratis boodschappen of producten met veel korting.

- Je krijgt makkelijk overzicht in al je inkomsten en uitgaven.

- Je ziet al je vaste lasten en abonnementen onder elkaar én je kan deze abonnementen vanuit de app makkelijk opzeggen.

- Ook bij online aankopen kan je cashback krijgen. Zoek in de app de winkel op waar je een aankoop wilt doen, en klik vanuit de app door naar de winkel. De cashback komt automatisch in je sok terecht. (Deze cashbacks zijn vaak hoger dan die je krijgt bij bijv. Euroclix, maar check dit altijd even voor het meeste voordeel voor jou.)

- Het koppelen van je bankrekening is makkelijk en veilig. Woolsocks valt namelijk onder BudgetBakers en deze partij heeft een vergunning van de Nederlandsche Bank en die krijg je niet zomaar.

Nadelen van de app

- Niet iedereen vindt het prettig om zijn bankrekening te koppelen aan een app. Het lijkt misschien eng maar het is volledig veilig. Ook moet je elke drie maanden opnieuw toestemming geven voor de koppeling.

- Het automatische rewards programma heeft een limiet. Afhankelijk van hoeveel geld je uitgeeft aan boodschappen kan het zijn dat je aan het einde van de maand geen cashback meer krijgt.

- Zie het als een leuk extraatje. Je moet uiteraard eerst geld uitgeven wil je cashback krijgen en het gaat om kleine bedragen.

Mijn ervaring

Zelf vind ik de Woolsocks app echt top! Automatisch cashback op uitgaven die ik toch al doe is natuurlijk mooi meegenomen. Toen ik de app had gedownload en de bankkoppeling had gemaakt kreeg ik meteen ongeveer €5 in mijn cashback sok van de aankopen van de afgelopen periode. Ook wanneer ik een bulkbestelling doe bij Butlon, doe ik dat via de Woolsocks app omdat ik dan 1% van het bestelde bedrag terug krijg als cashback, voor nieuwe klanten is dit wel 8%.

Verder vind ik het fijn dat ik al mijn vaste lasten en abonnementen onder elkaar zie. Nu heb ik al alle onnodige abonnementen lang geleden opgezegd maar anders geeft deze app je meteen zicht op je misschien ongebruikte abonnementen.

De Woolsocks app ziet er overigens ook heel gezellig uit en de quotes zijn ook inspirerend.

De app wordt alleen nog maar meer uitgebreid dus ik ben benieuwd waar ze nog meer mee gaan komen.

Download de Woolsocks app vandaag nog

Volg @geld101 op Instagram voor meer inspiratie, motivatie en tips over geld besparen en geld verdienen!

Lees ook: Butlon review